住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?

2025年09月01日

BLOG > 住まいのノウハウ

こんにちは、吉村一建設です。

本記事では、

住宅ローンの月々の平均返済額、頭金、借入額について、最新の公的データを基に

平均額やローンを組むときの注意点を解説します。

これから家を作る方にとって「月にどのくらい払って、何年払い続けるのか」

はとても関心のあることになると思います。

これらの平均額は、購入する住宅の種類(新築か中古か、戸建かマンションか)や、物件のあるエリア(特に都市部か地方か)によって大きく異なります。

ご自身の状況と照らし合わせながら、参考にしてみてくださいね。

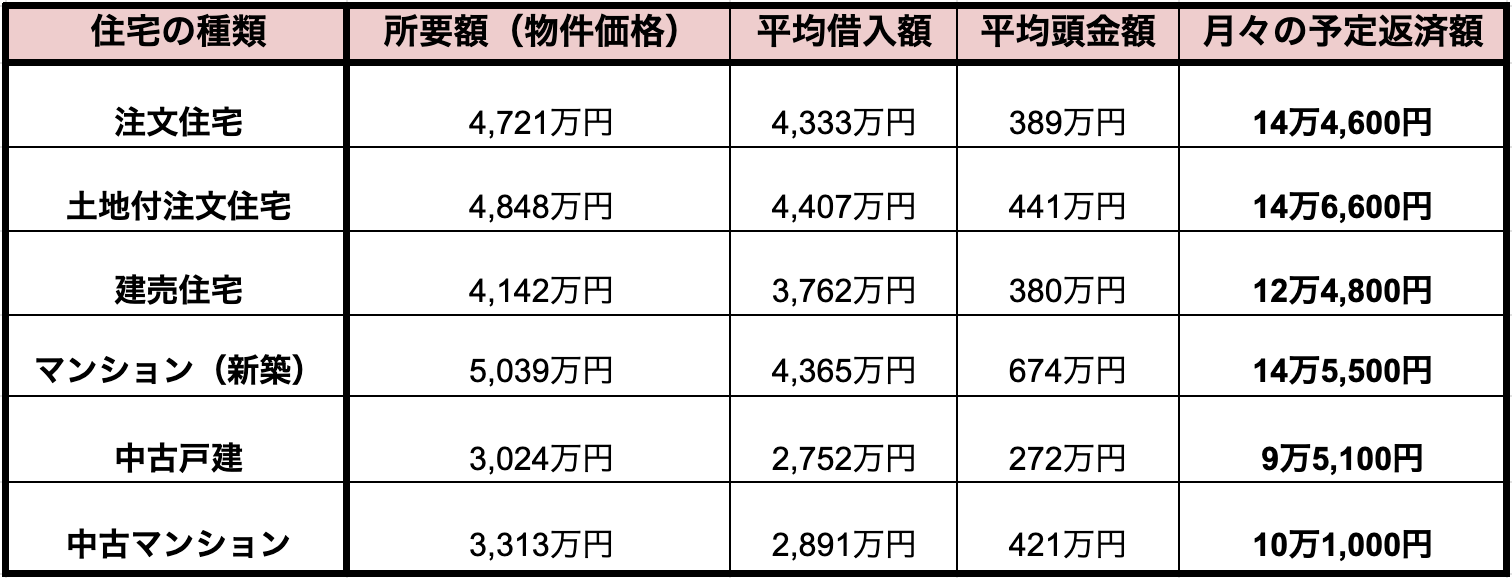

【最新データに見る住宅ローン平均額】

最も信頼性の高いデータの一つである、住宅金融支援機構の「2023年度 フラット35利用者調査」(2024年7月26日公表)

によると、全国の平均値は以下のようになっています。

※月々の予定返済額は、平均借入額と平均返済期間を基に算出されたものです。

● 新築物件(注文住宅・マンション)では、月々14万円台の返済が平均的です。

● 中古物件は新築に比べて価格が抑えられるため、返済額も月々9万~10万円台となっています。

●頭金は物件価格の10%前後を用意するケースが多いですが、マンションは比較的高額なため、頭金の額も多くなる傾向があります。

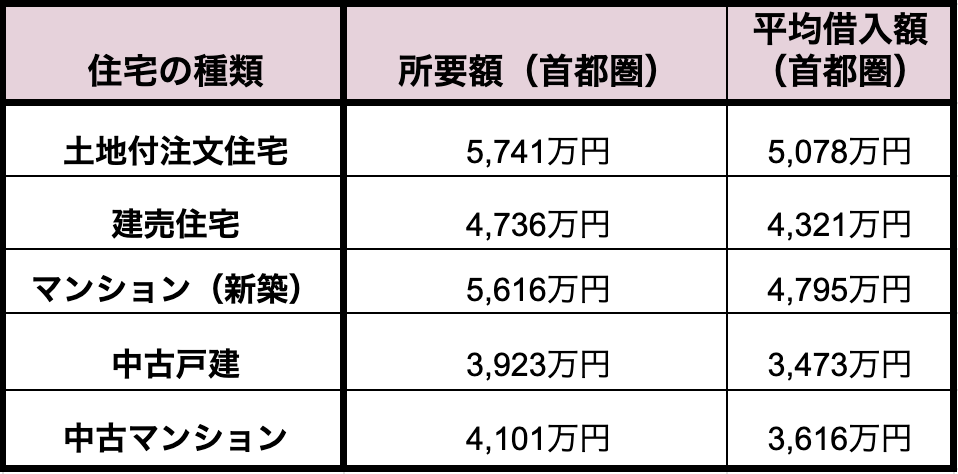

エリアによる違い(首都圏の場合)

地価の高い首都圏では、物件価格が高くなるため、借入額や返済額も全国平均より高くなる傾向があります。

このように、例えば新築マンションの場合、首都圏の所要額は全国平均より約600万円高く、それに伴い借入額も増加します。

◆返済額を考える上でのポイント「返済負担率」

平均データはあくまで参考です。本当に大切なのは

平均データはあくまで参考です。本当に大切なのは

「ご自身の年収に対して、無理なく返済できる金額か」ということです。

その指標となるのが「返済負担率」です。(返済負担率とは、年収に占める年間返済額の割合のことです)

返済負担率(%)=税込年収年間のローン返済額合計×100

一般的に、無理のない返済負担率は

「手取り年収の20%~25%以内」が理想とされています。

●例:税込年収500万円(手取り約400万円)の場合

* 手取りの20% → 年間返済額 80万円(月々 約6.7万円)

* 手取りの25% → 年間返済額 100万円(月々 約8.3万円)

ちなみに、先ほどの「フラット35利用者調査」における平均の返済負担率は21.3%でした。

多くの人が、無理のない範囲でローンを組んでいることが分かります。

【返済期間は完済時の年齢とランニングコストも考えて】

住宅ローンを組むとき、月々の返済額だけでなく「いつまでに返し終えるか」と「家を維持していくための費用」も一緒に

考えることが、将来の安心につながります。

ポイント1:定年後も返済は続く?「完済するときの年齢」を意識しよう

住宅ローンは、退職後も返済が続くような長期の計画になりがちです。無理なく完済するために、以下の点を意識しましょう。

●ゴールは65歳~75歳までに設定

多くの人が定年を迎える65歳、遅くとも年金生活が中心となる75歳までには完済するのが安心です。

金融機関も「この人は何歳で返し終えるかな?」という点を審査で見ています。

●平均データに要注意

統計では、ローンを返し終える平均年齢は74歳近くというデータもあります。

しかし、70代になっても現役時代と同じように収入があるとは限りません。

退職金での一括返済や、余裕があるときの「繰り上げ返済」も考えながら、

老後の生活に負担がかからない計画を立てることが大切です。

ポイント2:家計の負担はローンだけじゃない!「維持費」も忘れずに

マイホームにかかるお金は、毎月のローン返済だけではありません。

以下のような「維持費(ランニングコスト)」が継続的にかかります。

●税金:

固定資産税など

●保険料:

火災保険や地震保険

●メンテナンス費用:

* 一戸建てなら:10~15年ごとに外壁や屋根の塗り直し、給湯器やエアコンの交換など。

* マンションなら:管理費や修繕積立金

これらの維持費は、いわば「家のための貯金」です。月々のローン返済額を高く設定しすぎると、

いざ修繕が必要になったときや、税金の支払いで家計が苦しくなってしまう可能性がありますね。

〜まとめ〜

●住宅ローンの平均的な月々の返済額は10万円~14万円台。

●頭金の平均は物件価格の10%前後。

●借入額の平均は3,000万円台~4,000万円台が中心。

これらの数値はあくまで平均値です。

最も重要なのは、ご自身の収入や今後のライフプラン(お子様の教育費、老後の資金など)をしっかりと見据え、

無理のない返済計画を立てることです。

金融機関のウェブサイトなどで手軽に返済シミュレーションができますので、参考にしてみることをお勧めします。

住宅ローンを計画するときは、

「ローン返済」と「家の維持費」を合計した金額が、

現役時代から老後まで、無理なく払い続けられるかという視点を持つことが何よりも重要です。

分からないことがありましたら、サポートさせていただきますので

お気軽に吉村一建設にご相談くださいね。

++——————————++

吉村一建設のLINEに登録すると、ここでしか見られない『最新情報』をGETできます!

ご興味のある方は“友だち追加”お願いします。^^

関連記事